投稿

予算を決める

2011.09.30

○頭金を増やす

頭金が多いほど、借入額を抑えてローンの返済負担を減らすことができます。

ローンの返済負担が軽いほど、将来にわたる家計の安全性は高まりますので少しでも頭金を増やす方法を考えてみましょう

ポイント1 計画的に貯蓄する

住宅ローンの返済期間中には、子どもの教育費の増加、本人の定年退職による収入の減少など、家計の事情が変化して当初計画していたローン返済額を支払うことができなくなってしまうリスクもあります。

しかし、頭金を増やし、返済負担を軽くすることできれば、そうしたリスクを減らすことができます。

そのためにも、計画的に貯蓄していくことが大切になります。

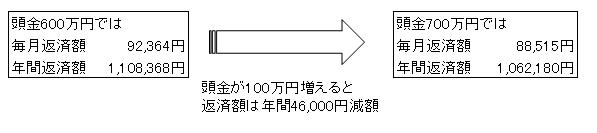

~CASE STUDY~

物件価格 3000万円で、元利均等35年返済・金利3%

毎月返済のみの住宅ローンを利用した場合

ポイント2 親からの資金援助を受ける場合の留意点

住宅の購入に当たって、親からの資金援助を受ける人もいるでしょう。

資金援助の受け方としては「親から借りる」または「親から贈与を受ける」ことが考えられます。

親から資金を借りる場合に注意したいのは、親からの借入れであっても「借用書」を作成し、金利や返済方法などについても、第三者からの借入れと同様の条件にする必要があることです。

また、親から贈与を受ける場合は、親子間であっても、贈与税の課税対象となることに注意が必要です。

ただし、多額の贈与を受ける場合には「相続時精算課税制度」の住宅取得等資金の贈与を受けた場合の特例を利用する方法もあります。

○相続時精算課税制度

子が親から贈与を受けた場合に、非課税枠の贈与までは贈与税はかからず、非課税枠を超える贈与には一律20%の贈与税が課税される一方、相続の時に他の相続財産と合算して相続税を計算し、支払い済みの贈与税を控除して精算する制度です。

また一定の要件を満たす住宅の取得資金については、親からの贈与を受ける場合には、非課税枠が3500万円となります。

ただし、この制度の利用に当たっては、相続税を考慮して、長期的に検討する必要があるため、税理士に相談するなどして慎重に判断しましょう。

H23.9.30 不動産ジャパン ホームページ 転載