ファイナンシャル・プランナーにここが聞きたい

離婚による財産分与の注意点

不動産売買や相続の場合などでは、税金の額等について注意をはらうことと思います。

しかし、離婚による財産分与の場合には、それにからむ税金に対する関心は薄く、

課税対象になることもあるということを意識しないことが多いようです!

不動産の財産分与と税金にしぼって注意点を上げてみます。

1.財産分与者に譲渡所得税・住民税が課税、取得者は非課税

①離婚により夫が所有している不動産を妻へ財産分与した場合、その移転時の時価で不動産を譲渡したこととなると定めています。

したがって、譲渡益があれば、所得税および住民税が課されることになります。

これは、離婚に伴う財産分与による資産の移転は、財産分与義務の削減という経済的な利益を対価とした譲渡であって、贈与ではないと考えられているためです。

②一方、財産分与を受ける妻については、原則として贈与税・所得税は課税されません。

ただし、分与財産の額が婚姻中の夫婦の協力によって得た財産の価額やその他すべての事情を考慮しても多過ぎる場合や、離婚が贈与税や相続税を免れるために行われたと認められる場合などは課税されます。

③不動産の取得に対して、不動産取得税は課せられる。

2.居住用不動産を分与する場合は、離婚後の財産分与には、譲渡所得の特別控除(3000万円)が適用されます。

①自宅を売却した場合、その3000万円までの売却益について課税を免除する特例が設けられていますが、この特例は、親族や同族会社など特定の相手先に対する売却については認められません。

相手先が配偶者に対するものであれば、本来は適用対象外となりますが、離婚による財産分与の場合には、相手先が配偶者ではないので、この3000万円控除の適用が可能となります。

安全を期するために戸籍の除籍手続き後の不動産の名義変更が実務上一般的です。また、「居住用不動産」に該当するかどうかですが、転居してから3年後の12月31日までの間の分与であれば対象となります。

②仮に3000万円特別控除後に、利益が出た場合には、分与不動産が長期保有の場合には税率の軽減の適用ができます。

分与年の1月1日で保有期間が5年超の場合には20%(所得税15%・住民税5%)であり、10年超の場合には14%(所得税10%・住民税4%)となります。

なお、これらの規定の適用は特例を受ける旨を記載した確定申告書を提出することが必要となります。

③財産分与により取得した資産の取得費については、その取得した者がその分与を受けたときにおいてその時の価額により取得したこととなります。

仮に分与財産取得後、2年後の売却で3,000万円特別控除に利益が出た場合には、短期譲渡所得となり税率39%(所得税30%・住民税9%)となります。

なお、3000万円特別控除の規定の適用は、特例を受ける旨を記載して確定申告を提出することが必要となります。

詳細は税理士又は税務署にご相談ください。

2012年2月6日

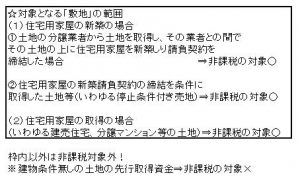

住宅取得資金に係る贈与税課税制度の適用要件の注意点について

2011.7.2

2011.7.2 住宅取得のための時限的な贈与税の軽減を受けるための一定の要件

居住用家屋の取得とは、自ら居住する主たる居住用家屋の取得に限り、同時に取得する敷地及び居住用家屋の増改築を含むほか、その具体的要件の詳細は、現行の住宅取得資金の贈与に係る相続時精算課税の特例と同様です。

贈与者相続時精算課税制度では65歳以上の親となっていますが、「住宅取得等のための資金」の贈与の場合には、その贈与者が65歳未満であっても選択することができます。

受贈者は、贈与の年の1月1日において20歳以上の子である推定相続人でなければなりません。

「住宅取得等のための資金」の贈与を受ける場合、2500万円の特別控除に上乗せして1000万円の住宅資金特別控除額(合計3500万円まで非課税)を控除できます。

「住宅取得等のための資金」とは

次のいずれかに掲げる新築、取得又は増改築等(受贈者の配偶者その他の受贈者と

特別の関係がある者から取得又は増改築等をする場合を除きます。)の対価に充てるための金銭をいいます。

①住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得

②中古住宅用家屋の取得

③住宅用家屋の増改築等

①②③とともに取得するその敷地の用に供されている土地等を含みます。

①床面積が50㎡以上であるもの。

②イ 床面積が50㎡以上であるもの。

ロ 次のいずれかに該当すること。

建築されてから20年(耐火建築の場合は25年)以内の家屋であること。

建築年数にかかわらず新耐震基準に適合することが証明されたものであること。

③イ 自己が所有し、自己の居住の用に供している家屋

ロ 増改築の工事が100万円以上のもの

ハ 増改築等後の家屋の床面積の2分の1以上に相当する部分が専ら居住の用に供されるもの

ニ 増改築等後床の面積が50㎡以上であるもの

ホ 他に増改築等の要件があります

相続時精算課税の注意点

相続時精算課税の住宅資金特別控除の特例は、取得する建物等の適用要件の他に 、

贈与を受けた年の翌年の3月15日までに住宅を取得または新築し、さらに贈与を受けた人が同日までにその取得した住宅に居住すること、もしくは同日後遅滞なく居住することが必要です。

この特例の適用を受けるためには、相続時精算課税制度の選択をする旨の届出書が必要となります。

詳細は、税務署または税理士にご相談ください。

09.09.09

住宅取得等のための贈与税の軽減

両親及び祖父母からの住宅取得用資金の贈与は500万円まで贈与税がかかりません!

(平成22年12月31日まで) 平成21年1月1日から平成22年12月31日までの間に直系尊属から

居住用家屋の取得等に充てるために金銭の贈与を受けた場合で一定の要件*を

満たすときには、当該期間を通じて500万円まで贈与税をかさないこととされました。

なお、この特例は、暦年課税又は相続時精算課税*の従来の基礎控除

又は特別控除にあわせて適用が可能とされています。

暦年課税 基礎控除 基礎控除+非課税枠(500万円)

110万円 ⇒ 610万円

相続時 特別控除(住宅特例含む) 特別控除+非課税枠(500万円)

精算課税 3500万円 ⇒ 4000万円

もし500万円の贈与を非課税で受ける場合、

2500万円の住宅ローンの頭金とすると、借入金は2000万円となります。

フラット35*の固定金利2.96%・35年返済、ボーナスなしの場合

月々の返済額 7.65万円

総返済額 3209万円

同条件で借入金が2500万円の場合

月々の返済額 9.57万円

総返済額 4011万円

月々1.92万円、総額で802万円もの差となります。

*贈与税の軽減を受けるには一定の要件が必要です。

*申告が必要です。

*フラット35は、全宅住宅ローンの8月金利で計算しています。

*詳しくは税務署または税理士にご相談ください。

全宅住宅ローンについては、

「住宅ローンアドバイザーにここが聞きたい 08.07.11」をご覧ください。

軽減を受けるための一定の要件、相続時精算課税については、

次回説明したいと思います。

09.08.27

賃貸住宅オーナーのための確定申告

忙しい中、書類整理・書類収集等ますます忙しさが増していると思います。

来年は早めの申告をと思いつつ、毎年同じ思いをしていることと思います。

次回から、いっそ1月に全てを終わらせてしまいましょう。

今回は、既に申請済みと思いますが、青色申告について書いてみました。

青色申告について

たとえ、1室だけの貸付けでも可能です。

青色申告とするためには、青色申告をしようとする年の3月15日

(はじめて業務を開始する場合には、業務開始から2か月以内)

までに、「青色申告承認申請書」を税務署に提出する必要があります。

青色申告特別控除

までの金額を控除することができます。

但し、65万円控除を受ける場合には、まず事業的規模(不動産賃貸の場合には

いわゆる5棟10室基準)でなければなりませんし、貸借対照表や損益計算書、

その他の計算書を作成しなければなりません。 10万円控除であれば、簡易な帳簿書類だけで済み、賃貸の規模が小さい場合でも

適用できます。

「不動産所得の事業的規模」とは

①アパート・マンションなどについては、賃貸することができる独立した部屋数が

おおむね10室以上あること。

②独立した家屋の貸家では、おおむね5棟以上あること。

いわゆる5棟10室基準でなければなりません。

貸地1件、貸倉庫1件でたとえ100万円を超える賃料を取っていても、事業的規模と

みなされません。

③土地の場合、1室の貸付けに相当する土地の貸付件数を「おおむね5」として判定します。

例えば、貸地10件の場合、10件/5=2室相当とみなします。

詳細は、税務署または税理士に相談してみてください。

2009.03.07

ファイナンシャル・プランナーとは

個人の日常生活すべてにかかわるお金のご相談を総合的にコンサルティングするのがファイナンシャル・プランナーの仕事です。

必要に応じて、税理士、社会保険労務士、司法書士などのネットワークも活用することが出来ます。

お客様にあったライフプランを

ライフプランの作成といった資金作り全般のご相談から、資産運用、保障の見直し、住宅ローン、相続対策、税金対策といった相談も受け付けています。

しかし、各分野はそれぞれ大きな関連性を合わせ持っており、多面的な提案が求められます。

そのために、弊社では必要に応じて、税理士、社会保険労務士、司法書士などのネットワークも活用することが出来ます。各分野の専門知識を 統合して幅広いネットワークのもとにプランニングいたします。