投稿

個人型確定拠出年金 2017年3月号

2017.09.26

~ 平成29年1月からiDeCo(イデコ)/

個人型確定拠出年金の加入者の範囲が拡大 ~

「自分で入る」「自分で増やす」もう一つの年金

iDeCoは任意で申し込むことにより公的年金にプラスして給付

で受けられる私的年金のひとつ。自分専用口座に積み立てられ、

その金額が自分に給付される仕組みです。

世界保健機関(WHO)が発表した2016年版の「世界保健統計」

によると2015年の日本人の平均寿命は83.7才で首位。20年以上前

から長寿世界一の座を守り続けているそうです。

健康で長生きすることはとても喜ばしいことです。

ただいくら健康ではあっても誰でもいつまでも働き続けることは

むずかしいですね。

多くの方は公的年金の受給が老後の生活の支えとなるでしょう。

実際に自分たちの老後はいくら受給できるの?と知りたいとこです

が、先々の値を正確に知ることは難しいものです。

先がわからないので、早い時から準備が大切ですね。

私自身も40代になり、色々考えなくてはいけない年代となりました。

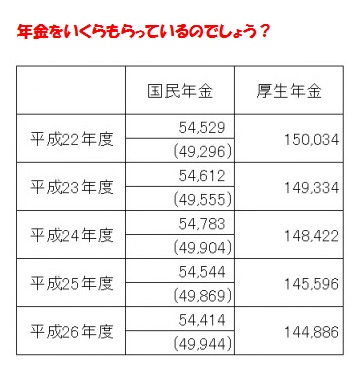

平均受給額は国民年金が5万4414円

厚生年金が14万4886円

表は、現時点で老齢年金の受給権を持つ人の平均年金月額です。

平成26年度で国民年金が5万4414円、厚生年金が14万4886円とな

っています。厚生年金が国民年金の約2.7倍となっており、厚生

年金として9万500円程度が上乗せされているのがわかります。

国民年金は平成24年度まではわずかながら受給額が伸びていまし

たが、平成25年度からは下がってきています。

40年間保険料を納めた満額であれば、平成26年度から平成27年度

は月608円増額になっていたのですが、実際には減額になってい

ます。受給権者の納付状況がよくないためにこのような結果にな

っているのでしょう。

また国民年金のカッコ内は、厚生年金の受給権を持たない人の

平均です。

一般的にずっと自営業だった人などが当てはまります。

平均が4万9944円と、さらに低い水準となっています。

iDeCo(個人型確定拠出年金)に注目!

とりまとめてみました。

平成29年1月より加入条件が緩和され、従来は自営業者(第1号

被保険者)や企業年金のないサラリーマンが加入対象でしたが、

公務員や専業主婦、企業年金のあるサラリーマンも加入対象に

追加され現役世代のほとんどの方が加入できるようになりました。

次号では制度内容について掲載いたします♪