投稿

住宅取得資金に係る贈与税課税制度の適用要件の注意点について

2017.07.24

平成23年1月1日~平成23年12月31日までの贈与1000万円まで非課税

※受贈者の所得制限は、贈与を受けた年の合計所得金額が2000万円以下であること

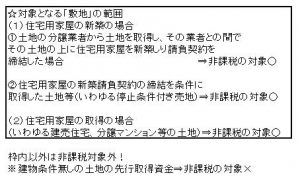

中でも、住宅取得資金に係る贈与税非課税制度については、非課税の対象があくまで

建物の取得資金が基本であり、敷地の取得資金については「建物の取得とともにする敷地」

でなければ対象となりませんのでご注意下さい。

すなわち、建売住宅や分譲マンションの場合には土地取得部分も対象となりますが、

建物の取得とは別に先行して土地を取得する場合、当該土地取得資金については、

現行通達上建築条件付土地売買契約を除き、非課税制度の対象外とされております。

2011.7.2

2011.7.2 COPYRIGHT(C)2024株式会社セイコーハウジング ALL RIGHTS RESERVED.