投稿

セルフメディケーション税制 2017年4月号

2017.09.26

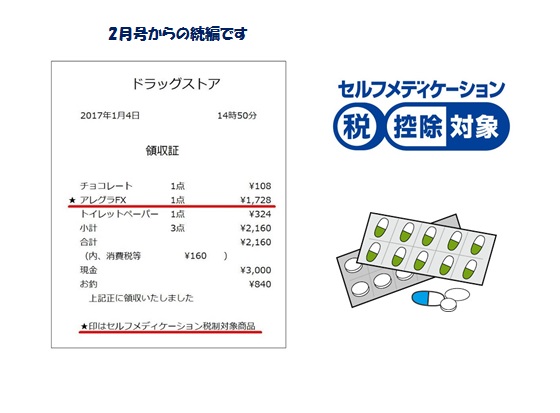

対象商品はマークで見分けよう

店頭での具体的な見分け方ですが、対象商品には、パッケージに

「セルフメディケーション 税 控除対象」というマーク(共通識別マーク)を表示することが推奨されています。

ただし、この共通識別マークの表示は法定義務ではないため、まだ表示していないケースも多いようです。

対象かどうか不明な場合には店員さんに確認しましょう。

レジでもらうレシートでも対象商品の確認ができます。

どの店でも、2017年1月1日購入分からレシートに「★」印がセルフメディケーション対象薬品の名前の横に付けられているはずです。

このレシートは、そのまま確定申告の際に用いることができます。

適用するための条件は?

セルフメディケーション税制には、もう一つ大事な条件があります。

それは申告する本人が、確定申告の対象となる年に、

(1)インフルエンザなどの予防接種

(2)定期健康診断

(3)特定健康診査(メタボ健診)

(4)人間ドッグやがん検診(市町村・健保組合等が実施)

などのうち、いずれか一つを受けていることです。

つまり健康維持や疾病予防のためにそれなりの努力(一定の取組)をしている人のみが、控除を受けられることになります。

これら一定の取組をしたことを証明するために、領収書または結果通知表等の提出が確定申告の際に求められます。

定の取組を求めていますが、これら予防接種・健診にかかった費用自体は、セルフメディケーション税制において控除できません。

なお、これらの予防接種・健診と、購入する市販薬との間の関連性は求められていません。

したがって、たとえば水虫薬など、予防接種・健診とまったく関係の無い市販薬であっても控除対象にできます。

適用するための留意点

セルフメディケーション税制が適用されるのは、2017年1月1日以降の購入分からです。

今年行う確定申告では適用はできず、来年の確定申告からの適用です。

生計が一緒の家族の市販薬品の購入費をまとめて、家族でもっとも収入が多い1人の所得から控除することができます。

ただし、控除を行う本人自身が、予防接種・健康診断等の「一定の取組」を行っていることが条件となります。

なお、セルフメディケーション税制で控除できる市販薬購入費の総額の上限は「10万円」と決まっています。

したがって控除額は、1万2千円を差し引いた8万8千円が上限となります。

また、これまで説明してきたセルフメディケーション税制と、従来からある医療費控除の両方を同時に適用することは認められて

いません。したがって、いずれを選択したほうが有利か、確定申告の際に判定が必要です。

今後セルフメディケーション税制の対象薬品の拡大や予防接種・健診の費用も対象になったりしたらもっと良い制度となるのではないかと思います。