投稿

固定資産税について考えてみましょう 2018年9月号

2019.03.13

□市町村の税収の約半分を占める

固定資産税は、その土地や家屋などが所在する市町村が毎年1月1日

現在の所有者に対して課税する地方税です。

(ただし、東京都23区内においては特例で都が課税することになっ

ています。)

全国の市町村の税収は、2016年度決算額で総額21兆2784億円。

そのうち、固定資産税・都市計画税が47、3%を占めています。

小規模市町村ほど固定資産税・都市計画税への依存率が高くなっ

ています。

□景気の影響を受けない固定資産税

固定資産税収地価下落やリーマンショックなどの景気変動に左右

されず、安定的に推移。

税収に占める割合が高い上に行政サービス全般の安定した財源と

なる固定資産税は、市町村の基幹税と位置付けられています。

対して都市計画税は、道路や公園のような都市施設の整備費用など

に充てる目的で課税される税金で、市街化区域内の土地・家屋が

課税対象となります。

□3年に一度の評価替え

土地と家屋については、原則として、基準年度(3年ごと)に評価替

えを行い、賦課期日(1月1日)現在の価格を固定資産課税台帳に

登録します。

第二年度及び第三年度は、新たな評価を行わないで、基準年度の

価格をそのまま据え置きます。

平成30年度は基準年度で評価替えが行われました。

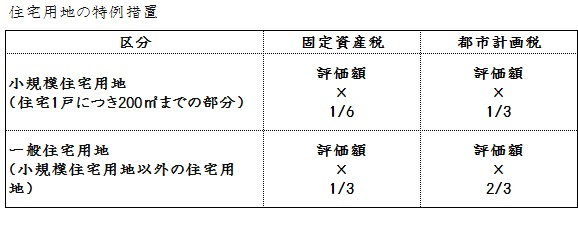

□固定資産税の負担を軽減

賃貸住宅オーナー様の事業目的の一つに固定資産税の軽減があります。

賃貸住宅の敷地は住宅用地として、建物の総床面積の10倍までの土地

に対し、固定資産税の課税評準の特例が適用されます。

□固定資産課税台帳の「縦覧」と「閲覧」

土地価格等縦覧帳簿、家屋価格等縦覧帳簿により、土地又は家屋の

納税者の方が当該市町村内の全ての土地又は家屋の価格を縦欄できる

ようになっています。

また、その期日も毎年4月1日から4月20日又は当該年度の最初の納期限

の日のいずれか遅い日以後の日までとなっています。

「閲覧」も、「その場で見る」のは同じですが、期間の限定はなく、

見ることができるのは自分の固定資産、または借地・借家人でその対象

となる物件についての部分に限られます。