投稿

民泊の宿泊料 2018年8月号

2019.02.16

税務からみる民泊

個人が民泊を営む場合、①「旅館業法」②「特別民泊」③「住宅宿泊事業法

(民泊新法)」 いずれかによらなければなりません。

①は都道府県知事等の許可が必要です。②は国家戦略特別区域法(特区法)

における、 特別条例によるものです。③は平成30年6月15日に施行されました。

◎民泊による所得区分

国税庁のタックスアンサー(No.1906 給与所得者がネットオークション等に

より副収入を 得た場合)によれば、「民泊による所得」について、次のような

回答となっております。 「個人が空き部屋などを有料で旅行者に宿泊させるい

わゆる『民泊』は、一般的に、利用者 の安全管理や衛生管理、また、一定程度

の観光サービスの提供等伴うものですので、単なる 不動産賃貸とは異なり、そ

の所得は、不動産所得ではなく、雑所得に該当します。」従って、 民泊による

所得は、「雑所得」が原則です。ただし、規模によっては「事業所得」に該当す

るでしょう。

①「旅館業法」による場合

旅館業法では、旅館・ホテル営業(改正により統合)、簡易宿泊所営業、下宿

営業がありま すが、個人が民泊を営む場合には、簡易宿泊所営業によることが

多いと考えられます。 いずれにしても民泊の場合、様々なサービスの提供を前

提とするので、やはり、所得区分は 「不動産所得」ではなく「雑所得」または

「事業所得」になると考えられます。

②「特区民泊」による場合

特区法13条は、旅館業法の特例であり、「外国人旅客の滞在に適した施設を賃

貸借契約およ びこれに付随する契約に基づき一定期間以上使用させる」となり

ます。つまり、不動産の賃 貸借契約を締結するので、所得区分は「不動産所得」

ではないか、という意見もあります。

しかし、同法ではさらに「外国人旅客の滞在に必要な役務を提供する事業」と

あり、不動産 の賃貸借契約だけではないので、やはり、所得区分は「雑所得」

または「事業所得」になる でしょう。また、この②は、国家戦略特区の中で、

さらに特区条例が定められている地方公 共団体でしかできないので、今後は

③が主流となります。

③「民泊新法」による場合

この法律による「住宅宿泊事業」を営む者は、都道府県知事(一定の保健所

設置市区は市区長) に届出をすればよく、許可は不要です。

人に宿泊させる年間提供日数は180日が上限となります。

また、都道府県(市区)は、条例で、区域を定めて住宅宿泊事業を実施する

期間を制限することができます。この法律により、今後、民泊を営む場合でも、

所得区分は「雑所得」または「事業所得」になるでしょう。

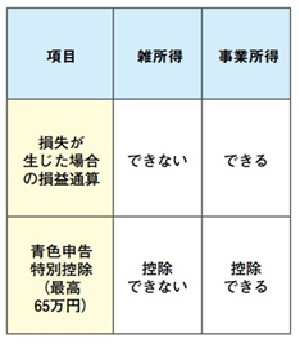

◎雑所得と事業所得の違い

雑所得になると事業所得に比べ、表のようなデメリットがあります。

従って、所得区分としては「事業所得」の方が有利ですが、タックスアンサー

にあるように サラリーマンが副業で「民泊」をして得た所得は「雑所得」での

申告となります。