投稿

生前贈与の活用(1) 2018年2月号

2018.08.21

| 平成27年の相続税改正で課税対象が急増! |

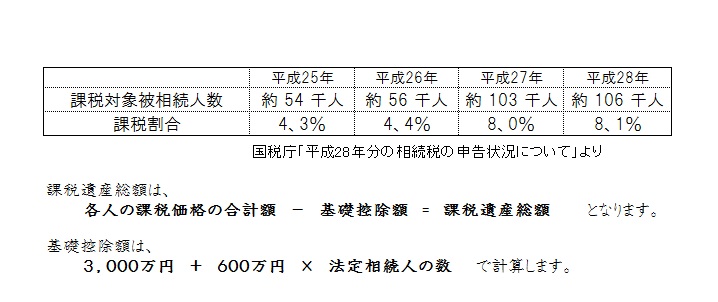

昨年12月に国税庁から平成28年分の相続税の申告状況が発表されました。

平成28年中に全国で亡くなられた方(被相続人)は約131万人、このうち

相続税の課税対象となった被相続人は約10万6千人で課税割合は8、1%

でした。

平成27年以前の課税割合4%前半が相続税改正で基礎控除の大幅減額

(40%減)が影響し、相続税の課税対象のすそ野が大きく広がっています。

したがって、各人の課税価格の合計額が基礎控除額以下であれば相続税は

かからないことになります。

Ⅰ 贈与税の課税方法の基本は2つ

贈与税とは、生前に個人から財産をもらったときにかかる税金のことを

いいます。

ただし、扶養義務者から出してもらう生活費や教育費など通常必要と認

められるものは対象になりません。

課税方法は大きく分けると2つ、(1)暦年課税と(2)相続時精算課税

があります。

(1)暦年課税

1人の人が1月1日から12月31日の1年間にもらった財産が110万円(基礎控除)

を超えた場合、 贈与税の申告が必要です。

平成27年以降の贈与税の税率は「一般贈与財産」と「特例贈与財産」に

区分されました。

「特例贈与財産」は20歳以上の者が直系尊属(父母・祖父母・曽祖父母等)

から受ける贈与で一般贈与より税率区分が低くなっています。

「20歳以上」は贈与を受けた年の1月1日で判定しますので、1月1日・2日生

まれ以外の人は、贈与日に21歳以上でないと「特例贈与」に該当しませんの

で注意が必要です。

「一般贈与」は「特例贈与」以外の贈与です。夫婦間の贈与、義理の父母等

からの贈与、叔父・ 他人等からの贈与です。税率は税理士あるいは税務署

で確認してください。

(2)相続時精算課税

原則として60歳以上の父母又は祖父母等(直系尊属)から、20歳以上の子

又は孫等(直系尊属) に対し、財産を贈与した場合に選択できる制度です。

この制度は贈与者ごとに取扱い贈与額の合計2,500万円を超えた場合、

超えた財産の20%を贈与税として納税します。

たとえば、長男が父からの贈与に際して

「相続時精算課税」を選択したら、以後長男が父から受ける贈与金額

累計2,500万円までは贈与税ゼロ、 2,500万円を上回る贈与部分に一律

20%の贈与税がかかります。

ただし、「相続時精算課税制度」による贈与金額は必ず贈与者(ここでは

父)が亡くなったときに、父の相続財産に加算されて相続税を計算します。

ポイントは贈与を受けた資産の贈与時点の評価額が相続時の対象となる点。

たとえば、贈与時点での評価額1,000万円の資産が、相続時に3,000万円に

なっていても500万円になっていても、相続税の対象となる金額は贈与時点

の1,000万円です。

ある贈与者に一旦この制度を適用すると、その人からもらう財産については

暦年課税への変更はできません。

相続時精算課税を使う場合は必ず税理士等に相談して下さい。